8月13日,观察者网获悉,东南亚电商平台Lazada已经实现盈利。

Lazada是阿里国际数字商业集团(AIDC)的一部分。综合华尔街日报消息,Lazada在今年7月录得EBITDA(息税折旧摊销前利润)转正,实现盈利。此前,Lazada泰国业务已在2022年盈利。

据悉,在今日(8月13日)上午召开的一次内部会议上,上述盈利的消息被透露。Lazada CEO董铮在内部讲话中表示,此次盈利证明了Lazada商业策略的有效。他表示,"Lazada将在可持续运营模式下,持续增加对东南亚市场的投入。"

对阿里巴巴而言,Lazada的盈利,某种程度上是一个里程碑事件:在阿里海外商业的各个业务中,以往盈利的主要是国际站这样最早的B2B业务。直面消费者的B2C业务何时能够盈利,一直是国内外市场关注的焦点。

从过往财报来看,投入、增长是阿里国际商业的主线。

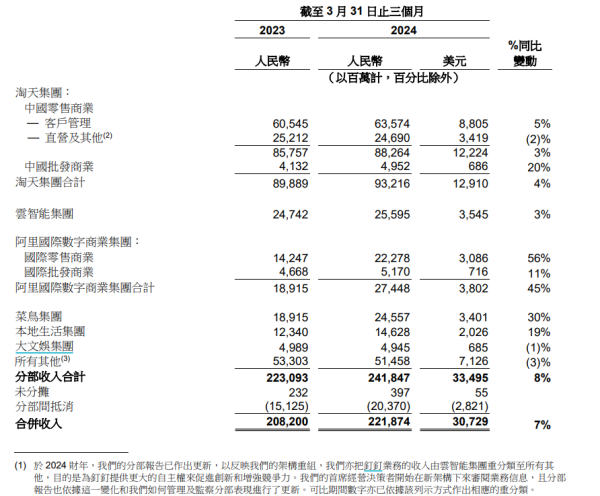

得益于国际零售业务的推动,在阿里近几次财报中,AIDC集团的收入同比增幅基本都坐在"头把交椅"上。例如自然年今年(2024年)一季度,AIDC集团营收274.48亿元人民币,同比增长45%;包括Lazada在内的国际零售业务当季营收222.78亿元,同比增长56%。

今年一季度,AIDC集团收入增速45%阿里过往财报截图

综合财报等公开资料来看,Lazada盈利的迹象,此前已经显现。

一些投入的大头,已经进入常态化阶段。例如物流。据了解,Lazada采用自建物流,它建立了一套从商品库存管理、第一公里取货、仓储运输,到最后一公里配送的物流网络。随着整个物流体系的基本建设成熟,每一笔订单物流上的成本在被不断摊低。

阿里过往财报多次提到"优化运营",包括通过提升效率来降低成本。客观上,这也是Lazada扭亏转盈的原因之一。

当然,在海外市场日益白热化的竞争中,"节流"只是平台走向盈利的一部分,赚钱仍需要"开源"。

在过去几份阿里季度财报中,Lazada均报告了"变现率提升"。这意味着在广告和一些其他增值服务上,商家们更愿意掏钱了--这提供了更多的客户管理收入(CMR)。基于AI技术的聊天机器人LazzieChat、广告ROI预测产品等,可能也带来了更高的转化。

值得注意的是东南亚市场的电商竞争格局,--这里似乎成了中国平台的"海外主场",全球霸主亚马逊在这里难以立稳脚跟。

Lazada是东南亚市场的前两大电商平台,另一大是Shopee,其母公司Sea曾得到腾讯投资,号称"东南亚小腾讯"。据机构Momentum Works数据,2023年东南亚地区的电商平台商品交易总额达到1146亿美元,比去年增长了15%。其中,Shopee份额48%,Lazada占比16.4%;而TikTok和Tokopedia各占14.2%。

据Momentum Works数据报告,TikTok的电商平台TikTok Shop的商品交易总额(GMV)从2022年到2023年增长了近四倍,从44亿美元升至163亿美元,在该地区同类平台中增长是最快的。TikTok Shop成为Shopee、Lazada的有力挑战者,也成为冲击整个市场的"鲶鱼"。

不过,由于统计口径和数据来源等方面的差异,不同机构的报告,展示着整个市场的不同面貌。

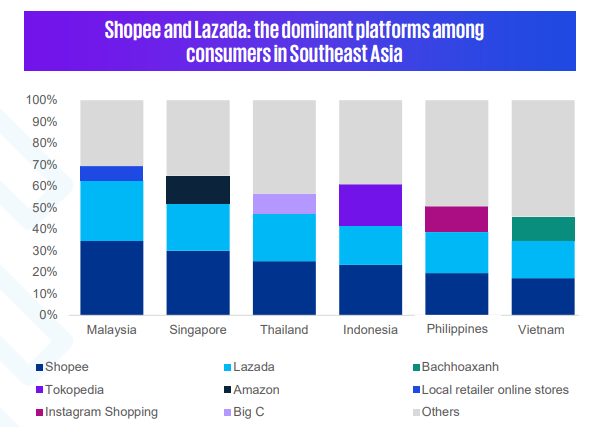

毕马威会计师事务所2024年6月发表的报告《塑造亚太地区无缝电商未来的驱动力》显示,Shopee和Lazada是东南亚市场的主导平台。

"Shopee和Lazada是东南亚消费者的主要平台"毕马威报告截图

毕马威报告显示,在马来西亚,Shopee(35%)和Lazada(28%)位居前二,百货商店网站、平台占比7%排第三,略高于排第四的Facebook Marketplace;

在新加坡,Shopee(30%)、Lazada(22%)和亚马逊(13%),是最受欢迎的三大平台;

在泰国市场,Shopee(25%)和Lazada(22%)居于第一、第二,本地超市连锁Big C第三(9%);

在印度尼西亚市场,前三把交椅分别是Shopee(23%)、Tokopedia(19%)和 Lazada(18%);

在菲律宾市场,Shopee以微弱优势领先Lazada(19.6%对19.1%),TikTok Shop位居第三(12%);

在越南市场,最受欢迎的平台分别是Lazada和Shopee,两者之间的差距仅为0.2%。